Diciembre cierra con un recalentamiento de precios récord. Sólo la segunda semana del mes registró una inflación del 12,9%, un decimal por encima del 12,8% que representó la inflación de todo el mes de noviembre. Alimentos y productos de consumo masivo recibieron una remarcación que en algunos casos llegó al 120%. Todo ello en el marco del “caputazo”, el mega DNU de Milei, un mercado de alimentos cada vez más concentrado y el Estado en retirada

Es martes 12 de diciembre, segundo día de la segunda semana del mes, y anochece en el tercer día de Javier Milei como presidente. Unos minutos antes, su ministro de Economía, Luis Caputo, acababa de anunciar los diez mandamientos del primer paquete económico del nuevo gobierno (el “caputazo”), dejando en claro que la motosierra no iba a ser contra la casta sino sobre los trabajadores y los sectores más vulnerables.

Entre esas medidas se anuncia un aumento del tipo de cambio oficial que pasó de los 360 pesos a los 800, recalentando aún más los precios, sobre todo de alimentos y bebidas, que comenzaron a desbocarse desde los días previos a la asunción de Milei.

Las grandes compañías alimenticias olieron sangre: con el salto del tipo de cambio, la eliminación de la Secretaría de Comercio Interior y los acuerdos de precios, y las fiestas de fin de año en el horizonte, primero llegaron las “correcciones de los precios”, un eufemismo para justificar aumentos que en algunos productos llegaron hasta el 100. Luego los incrementos sobre las correcciones.

Es 17 de diciembre, la segunda semana del último mes del año cierra con una inflación del 12,9%, un decimal por encima del 12,8% que representó la inflación de todo el mes de noviembre (inflación mensual récord en 30 años). Distintas consultoras privadas estiman que diciembre tendrá un índice inflacionario que se ubicará, de mínima, en el 25%. En la semana previa a Navidad, los valores de la canasta básica subieron 11,5%.

Según datos de la consultora LCG, que mide la variación de precios semanalmente, los alimentos registraron una inflación promedio del 21% en las últimas cuatro semanas. En tanto, los productos de la canasta básica subieron 31,2% en el mismo periodo.

Todo este escenario tiene como telón de fondo un problema estructural, la existencia de empresas con posiciones dominantes en sectores de consumo esencial. Hoy 20 empresas concentran cerca del 75% de la facturación de los productos que encontramos en las góndolas de los supermercados, condicionando los precios.

Estas 20 empresas son: Unilever, Mastellone Hnos. S.A., Empresa Del Distribuidor, Coca Cola Company, Sancor Coop. Unidas Ltda., Danone, Molinos Rio De La Plata, Procter & Gamble, Papelera Del Plata, Cervecería Quilmes S A., Ada, Pepsico Co, Arcor S.A., Mondelez, Nestle, Bagley S.A., Molino Cañuelas, Kimberly-Clark, Brf y Establecimiento Las Marías.

Un relevamiento realizado por el Centro de Economía Política Argentina (CEPA) indica que el rubro de “Alimentos y Bebidas” es el principal gasto que afrontan las familias. “La concentración produce diversos efectos negativos: condiciona las opciones de compra de consumidores, obliga a los compradores a aceptar los precios impuestos por las grandes firmas y perjudica a pequeñas empresas”, indica el documento.

Además, las principales empresas del mercado de consumo masivo tienen alta participación en diversos sectores, incrementando la concentración total y la posibilidad de colusiones entre sí.

Por ejemplo, la empresa Arcor concentra casi el 71% del mercado de mermeladas, con marcas como Arcor, La Campagnola, La Campagnola BC, Noel y Dulciora. Pero ha incursionado en otras producciones. En enlatados, con Arcor, La Campagnola y Noel, ostentando más del 20% del mercado y en jugos en polvo, con Arcor y La Campagnola BC, con un porcentaje similar. En dulce de batata, con el 18,3% del mercado con Arcor. En porotos y lentejas, con Arcor (casi 16% y 15% del mercado respectivamente). En galletitas, con 6,2% del mercado (Hogareñas, Diversión, Ceral Mix, Serranitas y Recetas de la Abuela). Y en mayonesas y aceites, con 1,4% y 1% respectivamente del mercado.

El CEPA señala en su informe que los datos reportados refieren al período 2016-2019, pero que, dado que el consumo y la dinámica de comercialización tiende a ser estable, los resultados presentan absoluta vigencia. Incluso, agregan, la pandemia podría haber profundizado la concentración.

Sector por sector: algunos casos emblemáticos

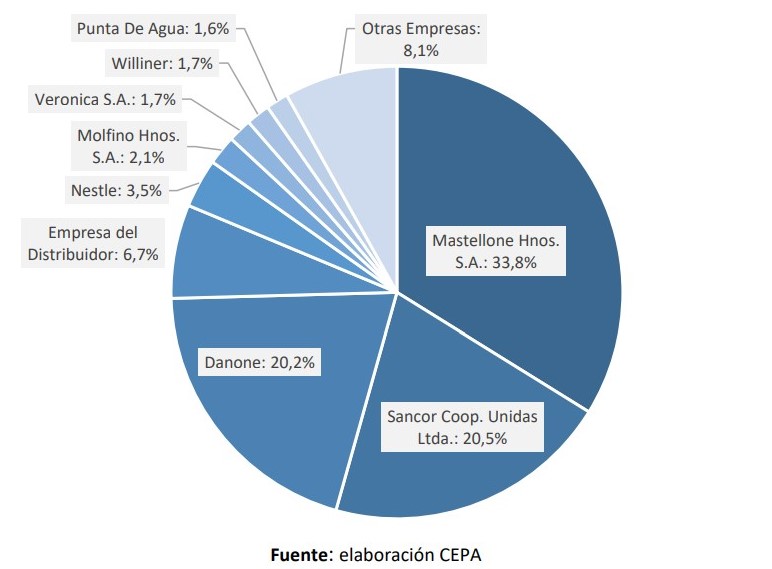

En el rubro lácteo se observa una importante concentración, ya que la firma Mastellone concentra más de un tercio del total de la facturación del rubro. En segundo y tercer lugar se ubican Sancor y Danone, con 20% cada una. Las tres primeras firmas del sector explican casi el 75% de la facturación total

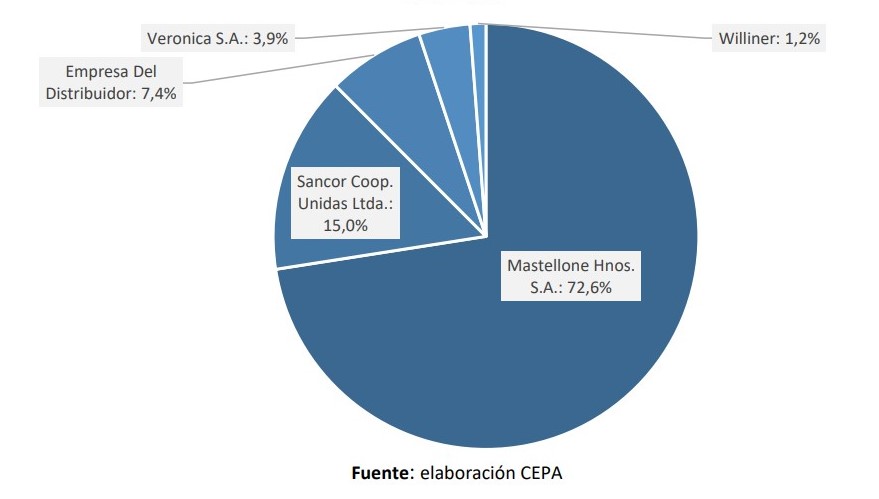

Pero dentro del rubro, la concentración es aún más elevada, porque cada empresa tiene peso oligopólico en subrubros del sector lácteo. En leche fresca, por ejemplo, la firma Mastellone Hnos. acapara 72% del mercado, ubicándose Sancor en segundo lugar con el 15%. Entre estas dos firmas concentran casi el 90% del mercado.

En el rubro de las bebidas sin alcohol, se observa un claro liderazgo de la firma Coca Cola Company con un 46% de la facturación total. En segundo Danone, cuya principal marca comercial es Villa del Sur, con un 20% de participación. Pepsico se ubica tercera con un 17%.

Entre estas tres firmas mencionadas, se distribuye más del 80% de la facturación del sector de Bebidas sin Alcohol. Del mismo modo que en el caso anterior, al analizar de manera desagregada los distintos componentes del rubro, la concentración se acrecienta sensiblemente. En gaseosas, la firma Coca Cola Company representa casi el 80% del total de ventas.

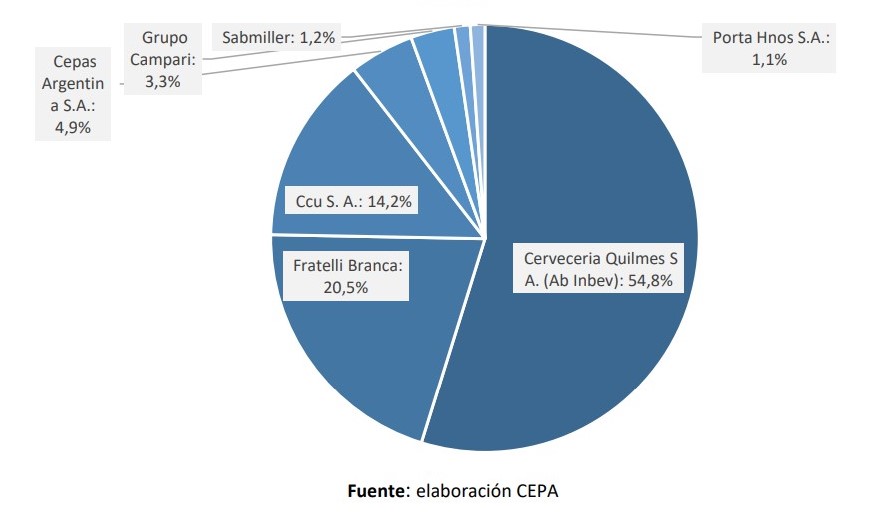

En relación al mercado de las bebidas alcohólicas, la principal cuota la ocupa Cervecería Quilmes, con un 55% de participación en el rubro. La segunda es la firma Fratelli Branca, productora del Fernet, con un 20%. En tercer lugar, se ubica CCU SA (Compañía de Cervecerías Unidas) con el 14%. Entre los tres grupos, explican el 90% de la facturación del sector de las bebidas alcohólicas. Como sucede en todos los sectores, la concentración en los subrubros es aún más elevada. Si se consideran sólo cervezas, Quilmes representa el 78% de las ventas.

Uno de los principales productos de consumo para las familias argentinas es la Yerba Mate, donde el Establecimiento Las Marías (Unión, Taragui, Las Marías, Mañanita, La Merced) tiene el 42% de la participación total. En segundo lugar, se ubica Molinos Río de la Plata con un 11%. Ambas empresas explican más de la mitad (53%) de la facturación de Yerba Mate.

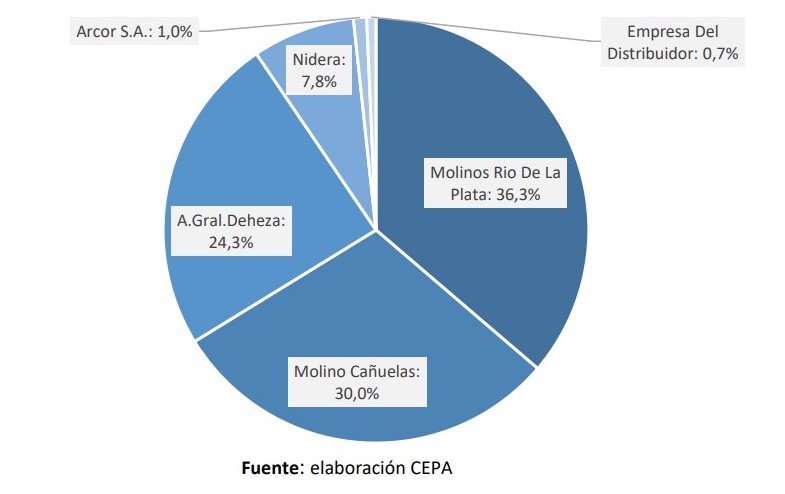

Dentro del rubro de Alimentos Secos, uno de los productos más consumidos y particularmente sensible para los hogares es el aceite. En este caso, la participación de mercado está liderada por Molinos Río de la Plata, con un 36%. En segundo y tercer lugar se ubican Molinos Cañuelas y Aceitera General Deheza, con un 30% y 24% respectivamente. Las tres firmas mencionadas explican nada menos que el 90% de la facturación del rubro.

En el rubro de artículos de Cuidado del Hogar, observamos una alta concentración, ya que el 55% de la facturación se explica por la empresa líder del rubro, Unilever. En segundo lugar, se ubica P&G, con el 11% y con el 10% Papelera del Plata en tercer lugar. Esos tres principales grupos concentran el 76% del mercado en este rubro.

Muchas marcas, pocas empresas

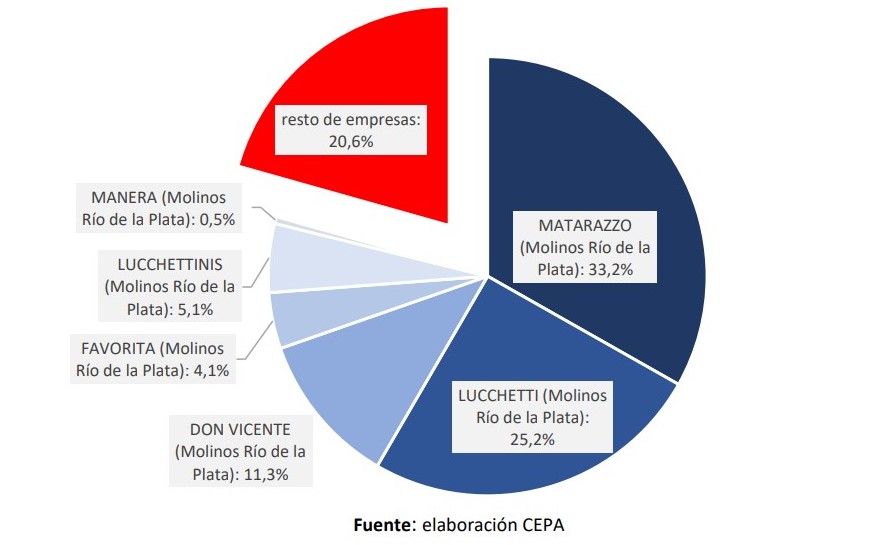

Las empresas oligopólicas son dueñas de diversidad de marcas. Un ejemplo de ello es Molinos Río de la Plata. La empresa tiene cinco marcas de fideos, con las que ostenta el 79,4% del mercado de dicho rubro. Con la marca Matarazzo vende el 33,2% del total de ventas; con Luchetti, el 25,2%; con Don Vicente, el 11,3% y con Favorita y Manera suma 9,7% del total.

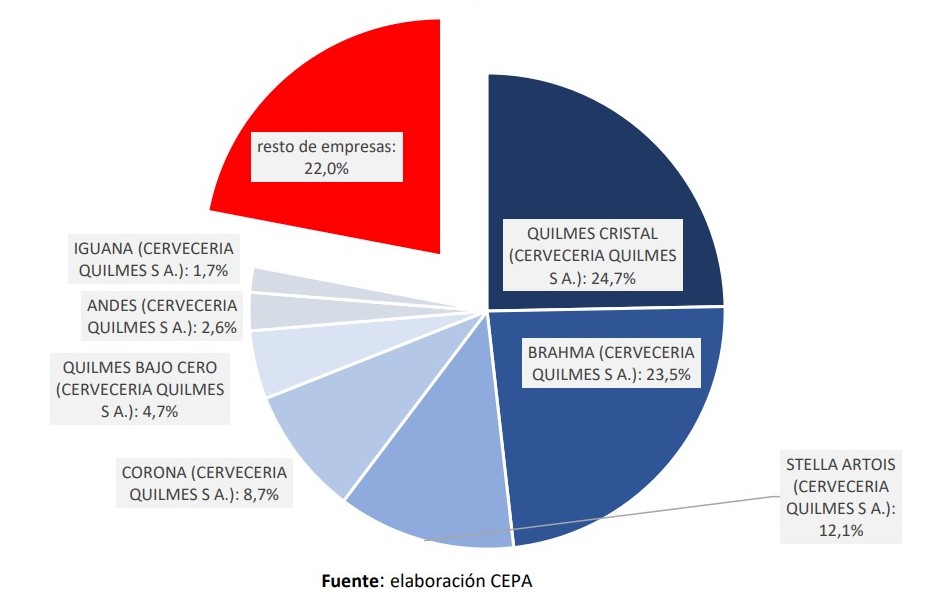

Otro caso lo expresa el mercado de cervezas. Quilmes S.A. cuenta con siete marcas distintas. Quilmes Cristal representa casi 25% del total de ventas; Brahma representa 23,5%; Stella Artois, 12,1%; Corona, 8,7%; Quilmes bajo cero, 4,7%; Andes, 2,6% e Iguana, con 1,7%.

Sobre llovido, mojado

En el informe elaborado por el CEPA también se indica que “las grandes cadenas concentran alrededor del 80% de las ventas totales del sector supermercadista en Argentina. Las tres cadenas principales (Carrefour, Cencosud y Coto) son responsables de aproximadamente la mitad de las ventas del sector. Coto, por su parte, cuenta con una importante presencia en la ciudad de Buenos Aires, donde mantiene más de la mitad de sus sucursales”.

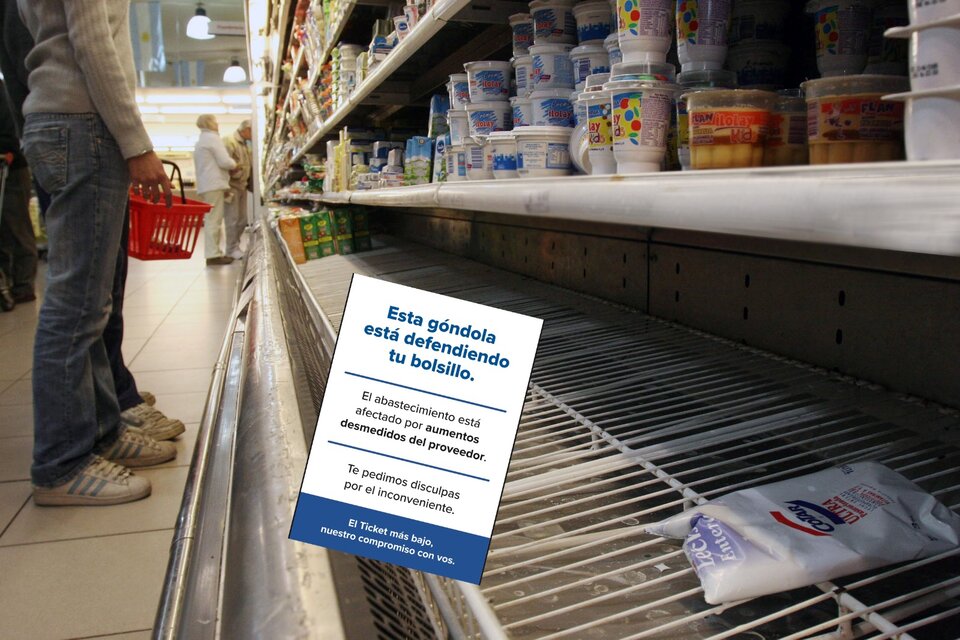

Luego de la liberación de los precios en las últimas semanas, esa alianza entre compañías alimenticias y grandes cadenas de supermercados empezó a tener grietas. Los constantes aumentos de diciembre generaron un hecho inédito. Los supermercados comenzaron a denunciar en las góndolas a las empresas productoras de alimentos.

A mediados del mes se pudo ver en las góndolas de Carrefour, un afiche que decía: “Esta góndola está defendiendo tu bolsillo. El abastecimiento está afectado por aumentos desmedidos del proveedor. Te pedimos disculpas por el inconveniente. El ticket más bajo es nuestro compromiso con vos”. Ese cartel se colocó en las góndolas con productos cuyas listas de precios llegaban con una remarcación de hasta el 120 por ciento. Algo similar ya había pasado en la cadena de hipermercados Coto.

Según contó en las últimas horas el periodista Leandro Renou en Página 12, “las gigantes del consumo masivo y los grandes supermercados ya tienen su veredicto sobre el primer año de gestión de Javier Milei, y las perspectivas no son buenas. En las últimas horas, recibieron de manos de la consultora estrella del sector, Scentia, un trabajo titulado ‘Consumo 2023 y pronóstico 2024’, en el que se plantea, entre otras cuestiones, que las empresas del sector de canasta básica tendrán en el 24 su peor año en los últimos 20. Esto a raíz de un ajuste feróz que redundará en un desplome en los ingresos, temor social e inflación arriba del 300 por ciento, un cóctel que podría derrumbar el consumo de los hogares hasta 10 puntos porcentuales”.

Renou también señala que el documento de Scentia suma un informe que elaboró la consultora W. “Allí aparecen algunas conclusiones del sentimiento que esboza la población de cara al 2024. ‘Contexto y Humor Social’, se titula el mismo, y detalla que ‘la sensación es estar cada vez peor’, ‘sentimiento de asfixia’ y que ‘se espera una dinámica conflictiva de todos contra todos’.

Este escenario está marcado por el “caputazo”, por un gobierno que pormueve el libre mercado y por las medidas contenidas en el decretazo anunciado hace una semana atrás, como la derogación de la Ley de Góndolas, el Observatorio de Precios y la Ley de Abastecimiento. Si el mega DNU avanza implicaría eliminar normas que fueron sancionadas para defender al consumidor, regular la forma en que los supermercados presentan los productos en sus estanterías y propiciar el posicionamiento de empresas pymes y de la economía popular por sobre las grandes compañías. Es decir, menor control y mayor concentración de la empresas que ya tienen posiciones dominantes. Como cantaran Joaquín Sabina y Fito Páez en Enemigos íntimos, “Llueve sobre mojado”.

Periodista - Papá primerizo y asador de departamento.

Walter Amori nació en Villa Ramallo, en 1983, pero ya lleva más años transcurridos en La Plata que en su ciudad natal. Se recibió de Licenciado en Comunicación Social en la UNLP, lugar donde además fue docente de Opinión Pública. En la capital bonaerense trabajó en prensa institucional y desarrolló tareas periodísticas en medios privados y públicos. Desde 2018 forma parte de Pulso Noticias. Anda en eso de ver de qué se trata la vida después de empalmar paternidad primeriza y dos años de pandemia. Tiene una parrilla en el balcón con poco uso.

{kind=link}